ポリウレタンは、「第 5 のプラスチック」として知られる新興の有機ポリマー材料であり、その優れた性能により国民経済の多くの分野で広く使用されています。現在、中国は世界最大のポリウレタン生産国であり、世界のポリウレタン生産量の約45%を占めています。ポリウレタン製品にはさまざまな種類がありますが、ポリウレタンエラストマーもそのひとつです。ポリウレタンエラストマーは、高分子主鎖にカルバメート基を多く含むエラストマー材料であり、外力を除いてもよく復元する高分子材料です。

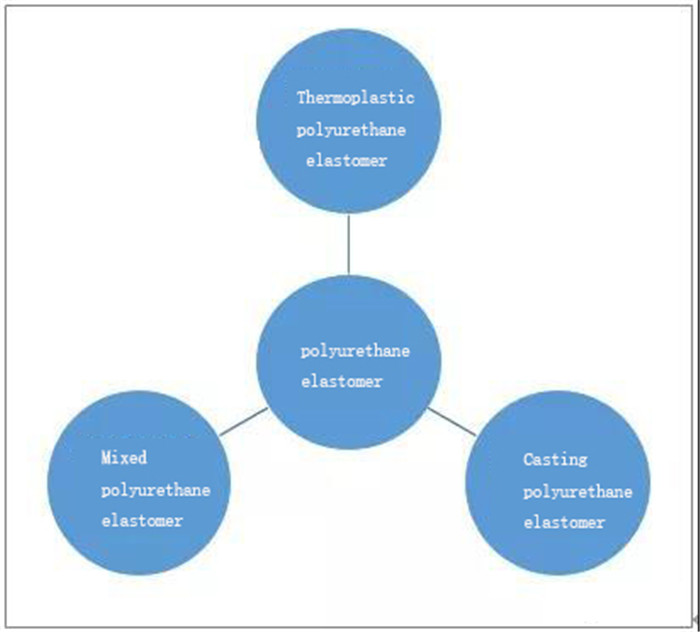

ポリウレタンエラストマーは、さまざまなプロセスに従って、熱可塑性ポリウレタンエラストマー(TPU)、注型ポリウレタンエラストマー(CPU)、および混合ポリウレタンエラストマー(MPU)に分類できます。このうちTPUが最大です。TPU 産業はポリウレタン産業の一部門であり、化学産業チェーン全体の下流、最終消費者市場に近い位置にあります。

01 ポリウレタンエラストマーの分類

TPUはポリウレタンエラストマー製品です。その製造に必要なポリオール、MDI、BDO、アジピン酸、エチレングリコールなどの原料は、いずれも石油誘導体または副産物であり、石油化学製品の下流製品です。TPU は熱可塑性エラストマー材料の一種です。ジイソシアネート、高分子ポリオール、鎖延長剤(低分子ジオール)の3つの基本原料から重合された高分子材料です。

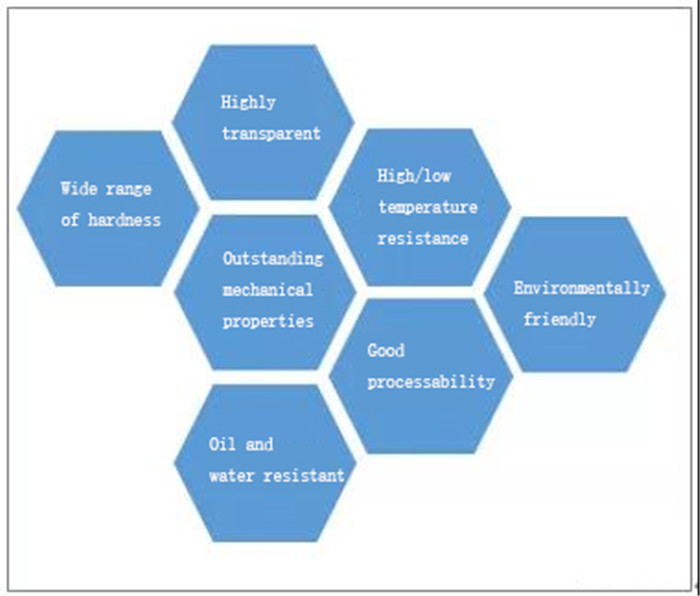

TPUは、汎用のプラスチックやゴム材料と比較して、幅広い硬度、優れた機械的特性、優れた高温・低温耐性、良好な加工性能、優れた環境性能、強い可塑性、強い意匠性、優れた透明性を備えています。ゴム材料のような高い弾性を併せ持つだけでなく、エンジニアリングプラスチックのような高い強度も兼ね備えています。

02 TPU素材の特徴

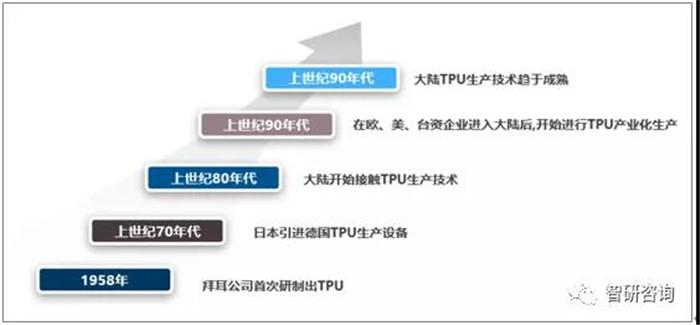

TPUは1958年にバイエル社が初めて開発に成功し、その後欧米の大手化学会社が次々と開発・生産を開始した。1970年代に日本はドイツのTPU生産設備を導入し、台湾にTPU生産技術を導入しました。中国本土は 1980 年代から TPU 生産技術にさらされてきましたが、研究開発や技術の進歩には至っていません。1990年代以降、TPU材料に対する市場需要の増加に伴い、ヨーロッパ、アメリカ、台湾の資本による企業が大陸に進出した後、一部の大陸企業がTPUの生産と販売を開始しました。

03 世界と中国のTPU産業の発展の歴史

その優れた製品性能のおかげで、日用消費財、工業生産、医療健康、国防、軍事産業などの多くの国民経済分野におけるTPUの市場需要が大幅に増加しています。近年、我が国の新しいTPU生産能力が次々と発表され、2018年と2019年にはTPU稼働率が着実に増加しています。2014年から2019年までの国内TPU生産の年平均成長率は15.46%にも達しています。 。2019年、我が国のTPU産業の規模は拡大を続け、生産量は約51万2,900トンとなった。我が国は徐々に欧米を追い越して世界最大のTPU生産国・消費国となり、年間平均消費量は約10%の急速な成長を維持しています。

04 2014年から2019年までの中国のTPU生産動向グラフ

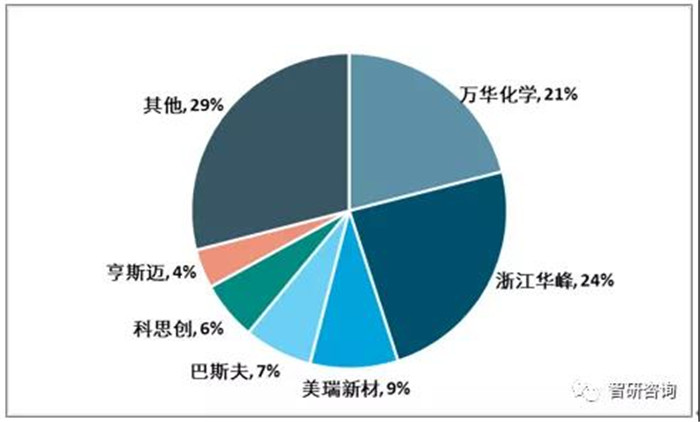

2019年の香水事件の影響を受け、政府は化学公園の改修を加速した。同時に、原料イソシアネートの価格変動により、一部の小規模工場の生産コストが上昇しました。しかし、Huafon、BASF、Meirui などの老舗メーカーはラインの拡張と生産量の増加を続けており、市場の占有を加速しています。業界の集中度は高まり続けています。国内のTPUサプライヤーの中で、Huafon GroupとYantai Wanhuaは生産能力でトップの地位を占めています。

05 2019年の中国TPU生産パターンの分布

我が国のTPUの国内生産規模は高いものの、細分化された分野では優位性がありません。特に中高級市場では、BASF やハンツマンなどの多国籍企業が優れた技術的優位性を持っています。効率的な管理モデルを通じて、製品の生産コストを削減しながら製品の性能と品質を向上させ、国内の中高級品市場および高級品市場で大きなシェアを占めています。現在、我が国のTPUメーカーの多くは、コア技術の優位性、単一製品構造が不足しており、新製品の進歩が遅いため、全体的に市場競争力が弱く、効果的に業界の利益を増やすことが困難です。

TPU産業の技術開発の方向、規模、競争パターン、成長率、利益レベルは、下流産業の市場需要に直接依存します。

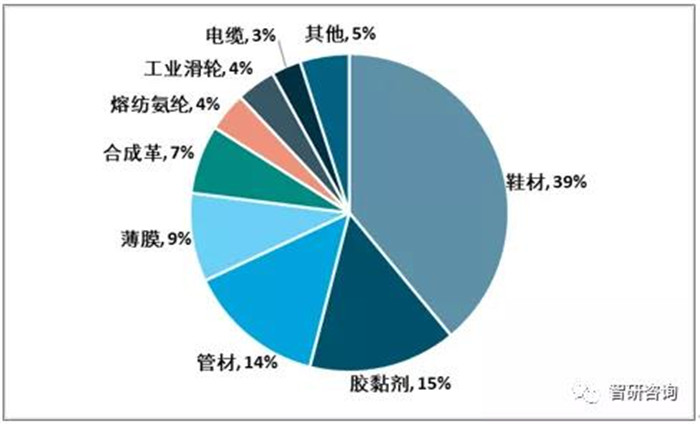

データは、従来のゴムやプラスチック材料が環境に優しい材料に徐々に置き換えられるにつれて、TPU の消費量は増加し続け、国民経済の多くの分野で広く使用されることを示しています。TPUは主にパイプ、フィルム、電子機器、靴素材、自動車部品、改良カプセル封入、産業用伝送、接着剤、ワイヤーおよびケーブルなどの分野で使用されています。中でも靴素材は TPU の主要消費市場であり、TPU 消費量の 40% を占めています。

06 中国のTPU下流応用パターン

私の国は世界最大の履物生産国であり輸出国であり、その生産高は世界全体の50%以上を占めています。ソール素材の技術革新は靴業界における重要な革新ポイントです。従来のソール素材と比較して、TPU は性能面で明らかな利点があり、その使用率は日に日に増加しています。中でもETPUは反発性と衝撃吸収性に優れています。それから作られたソールは、地面と足に面する衝撃を効果的に吸収し、高品質のクッション効果を提供します。

全体として、TPU 業界は、原材料コストの割合が高く、製品の更新速度が速く、仕様とモデルが多様で、顧客ニーズが明確に差別化されているという特徴があります。したがって、業界の利益水準は、原材料価格の変動、新製品の開発力、顧客サービスレベルなどのさまざまな要因に影響されます。住民のスポーツ健康を目的とした国内政策や施策の相次ぐ導入、住民のスポーツ用品の消費・支出能力の向上に伴い、ハイテクスポーツシューズに対する消費者の需要の拡大は、TPUの適用領域の拡大に貢献するだろう。業界。一方、ハイエンド市場ではカレンダーTPU、医療用TPU、耐熱TPUなどの品種は主に輸入に頼っています。国内TPU企業の長期的な技術蓄積と研究開発投資により、外国企業の独占を打ち破り、国内の代替スペースを拡大することが期待されています。

投稿時間: 2023 年 4 月 3 日